任意売却

家族の思い出がたくさん詰まった大切なマイホームを、リストラや病気、離婚など様々な理由により手放さなければならない苦しい思いをしている方がたくさんいます。

住宅ローンを滞納してしまうと、最終的には裁判所による強制的な「競売」となり、自宅を手放すことになります。

そうなる前に、所有者(債務者)と金融機関(債権者)双方合意のもと、対象の不動産を債務者が自分の意志で「任意」に「売却」する方法が「任意売却」です。

競売となる前に、よりメリットの多い販売方法にチャレンジし、自宅を手放したあともより良いかたちで再スタートができるよう、私たちとまとハウジング®は各方面に渡るサポート体制を整えています。

20年以上の任意売却取り扱い実績400件以上

任意売却専門会社として蓄積された経験とともに、任意売却にまつわる最新の情報を常にアップデートしています。

住宅ローン返済にお悩みのお客様は、ぜひご相談ください。きっと解決できます。

競売とは

住宅ローンの支払いが困難になると、銀行は貸していたお金を回収するために、裁判所を通じて、一番高く買ってくれる人(落札者)を募集します。 これは、所有者の意思に関係なく強制的に行われます。こうして、担保にとっていた不動産をお金に換えて回収する制度を競売といいます。 落札者の募集は、裁判所の閲覧室やインターネットなどによって、広く公開される方法によります。

任意売却とは

住宅ローンが払えないなどの理由で「いずれ競売になる」「競売で落札される」前に債権者(金融機関)の同意を得て、通常通り売却することを任意売却といいます。

※ただし、任意売却とは通常の不動産売買と違って、債権者からの同意を取り付けるための書類作成や交渉など、専門的な知識や経験が必要となります。

任意売却のメリット

メリット1

売却にかかる費用負担は0円!

任意売却では、売主である所有者が負担する諸費用を、債権者(借入先の金融機関等)の了承を得て、売買代金の中から配分して支払う仕組みになっています。

売却時の諸費用

- 抵当権抹消費用

- 抵当権解除のための書類代

- 不動産業者への仲介手数料(売却価格×3%+6万円+消費税)

- 滞納分管理費(マンションの場合) ★

- 滞納分住民税・固定資産税 ★

★滞納内容により費用負担の確認が必要です

例

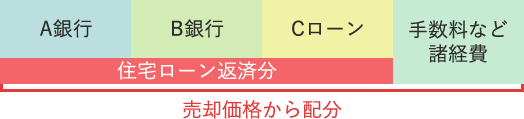

任意売却となる物件に対して、「A保証」「B銀行」「Cローン」と3者が債権者となっていた場合の売却代金の配分方法は以下の通りです。

◆ 手数料など諸費用

売却代金から仲介手数料など売却にかかる諸費用を差引きます。

◆ 住宅ローン返済分

仲介手数料などの売買に係る諸費用を差引いた残金が、各債権者への住宅ローンの返済分となります。

各債権者の残債額に応じて配分表を作成し、債権者と債務者の双方が納得して売却できるように調整します。

債権者との交渉に必要な書類作成や、任意売却に関する交渉などを、任意売却専門会社である私たちとまとハウジングが担当します。

メリット2

プライバシーが保護される

競売では、「公告」という形で裁判所から競売物件であることを公表されますが、任意売却では、一般の売買物件と同じように販売活動を行います。

とまとハウジングホームページやポータルサイトなどで、普通の売買物件として広告を出し、買主を募集します。

メリット3

市場価格に近い価格で売買できる

任意売却は比較的市場価格に近い価格で売却が可能なため、競売よりも多く返済にあてられるケースが多いです。

メリット4

残債務を無理なく返済できる

任意売却後も、これまでと同じ条件で支払いを続けていくのは現実的に不可能です。

債権者との協議の上、その方の収入と生活状況に応じて返済方法を考慮してもらえます。

メリット5

前向きに新生活の計画を立てれる

競売の場合、裁判所のスケジュールで粛々と進められ、いついくらで落札されるのか分からない不安で精神的負担はとても大きいものです。

任意売却は専門家とともに計画的に売買ができるので、心の準備や今後の計画を立てることができます。

メリット6

所有者(債務者)のメリットが多い方法を選択できる

所有者の状況や債務の内容によっては、購入者(投資家)の希望する賃料と合意し賃貸物件として貸りたり、または親族間売買の方法をとったりするとこで、自宅に 住み続けることができる方法が選択できるケースもあります。